Seguici sui Social:

Nel mondo della finanza moderna, pochi concetti hanno avuto un impatto così duraturo e trasformativo come la Teoria del Portafoglio, elaborata da Harry Markowitz nel suo storico articolo accademico “Portfolio Selection”, pubblicato nel 1952 sul Journal of Finance.

Questo lavoro, spesso citato come la nascita della finanza moderna, ha rivoluzionato il modo in cui gli investitori considerano il rapporto tra rischio e rendimento nei loro portafogli.

La teoria di Markowitz parte da un’idea semplice ma potente: non bisogna valutare i singoli asset in modo isolato, ma guardare all’intero portafoglio come a un sistema interconnesso.

La diversificazione, dunque, non è solo una pratica prudente, ma una strategia scientificamente ottimale per ridurre il rischio complessivo senza necessariamente rinunciare al rendimento.

“A good portfolio is more than a long list of good stocks and bonds. It is a balanced whole, providing the investor with protections and opportunities with respect to a wide range of contingencies.”

(Harry Markowitz, Portfolio Selection, 1952)

Oggi, a più di 70 anni dalla sua pubblicazione, la Teoria del Portafoglio resta un pilastro fondamentale per la gestione degli investimenti.

In un contesto finanziario sempre più complesso, dominato da mercati globalizzati, nuove asset class e tecnologie di investimento, i principi di Markowitz continuano ad aiutare gli investitori a ottimizzare la costruzione del portafoglio in modo rigoroso e razionale.

Che si tratti di investitori istituzionali o di piccoli risparmiatori, comprendere e applicare i concetti di diversificazione efficiente e frontiera efficiente consente di prendere decisioni più consapevoli e di navigare con maggiore sicurezza nell’incertezza dei mercati.

Sei a digiuno sulla materia di investimenti, allora puoi studiare il corso di DonyAnalyze sulla base degli investimeti: CLICCA QUI

VUOI RIMANARE SEMPRE AGGIORNATO SUGLI ULTIMI ARTICOLI PER MIGLIORARE LA TUA CULTURA FINANZIARIA? ALLORA ISCRIVITI GRATIS ALLA NOSTRA NEWSLETTER!

Chi era Harry Markowitz e cosa introdusse nel 1952

Nel 1952, un giovane ricercatore americano di nome Harry Max Markowitz, allora studente di dottorato presso l’Università di Chicago, cambiò per sempre il modo di concepire gli investimenti con la pubblicazione di “Portfolio Selection”, un articolo che oggi è considerato la pietra miliare della Modern Portfolio Theory (MPT).

Fino ad allora, la gestione degli investimenti era dominata da approcci empirici e spesso poco strutturati.

Gli investitori tendevano a selezionare titoli “buoni” sulla base di considerazioni qualitative o di performance passate, senza un vero metodo per bilanciare rischio e rendimento in modo sistematico.

La grande innovazione di Markowitz fu quella di introdurre il concetto di portafoglio efficiente attraverso l’uso della statistica e della matematica.

Piuttosto che analizzare singoli asset, Markowitz propose di guardare all’intero portafoglio come un’unità complessa, in cui:

- Ogni asset contribuisce al rischio e al rendimento complessivo, non in modo isolato ma in relazione con gli altri asset.

- La correlazione tra asset diventa un fattore chiave: combinando asset non perfettamente correlati si può ridurre il rischio complessivo, anche mantenendo o aumentando il rendimento atteso.

Da questa intuizione nacque il celebre concetto di frontiera efficiente: l’insieme di tutti i portafogli ottimali che offrono il miglior rendimento possibile per un dato livello di rischio (o, viceversa, il rischio minimo per un dato rendimento atteso).

In altre parole, Markowitz mostrò che la diversificazione è una legge matematica, non solo un consiglio di buon senso.

Per questo lavoro rivoluzionario, Harry Markowitz ricevette nel 1990 il Premio Nobel per l’Economia, insieme a William Sharpe e Merton Miller, per i contributi alla teoria della finanza.

Ancora oggi, ogni software di asset allocation, ogni modello quantitativo di costruzione del portafoglio, ogni approccio moderno al risk management si basa, direttamente o indirettamente, sull’intuizione che Markowitz introdusse nel 1952.

Il concetto chiave: la diversificazione efficiente

Uno dei contributi più importanti della Teoria del Portafoglio di Markowitz è il concetto di diversificazione efficiente.

Ma cosa significa davvero diversificare in modo “efficiente”?

Spesso si sente dire che “bisogna diversificare”, ed è un consiglio di buon senso. Ma grazie a Markowitz abbiamo una base scientifica per capire perché la diversificazione funziona e come farlo in modo ottimale.

Il rischio sistematico e il rischio non sistematico

Per capire il valore della diversificazione, dobbiamo distinguere tra due tipi di rischio:

- Rischio sistematico (o rischio di mercato): è il rischio legato a fattori macroeconomici che influenzano l’intero mercato (esempio: crisi finanziarie, recessioni, guerre). Questo rischio non può essere eliminato con la diversificazione.

- Rischio non sistematico (o rischio specifico): è il rischio legato a singoli asset o settori (esempio: fallimento di un’azienda, problemi di gestione, scandali). Questo rischio può essere ridotto o quasi annullato attraverso una buona diversificazione.

Come funziona la diversificazione efficiente

Markowitz dimostrò che combinando asset con correlazioni basse o negative, il rischio complessivo del portafoglio scende in modo non lineare:

- Se inserisci in portafoglio due asset perfettamente correlati, il rischio rimane alto.

- Se invece scegli asset che reagiscono in modo diverso agli stessi eventi di mercato (ad esempio azioni e obbligazioni), le oscillazioni si compensano parzialmente.

In altre parole, la volatilità complessiva del portafoglio diventa inferiore rispetto alla media delle volatilità dei singoli titoli.

Perché è “efficiente”

Non si tratta solo di “mettere insieme tanti asset”, ma di farlo in modo matematicamente ottimizzato:

La frontiera efficiente di Markowitz rappresenta l’insieme completo e dettagliato di tutte le possibili combinazioni di asset finanziari che offrono il massimo rendimento atteso per ciascun livello specifico di rischio considerato, consentendo agli investitori di ottimizzare il proprio portafoglio in base alle proprie preferenze di rischio e rendimento.

Un portafoglio è efficiente quando:

✅ Per il rischio che stai accettando, non esiste un’altra combinazione di asset che ti darebbe un rendimento maggiore.

✅ Per il rendimento che desideri ottenere, non esiste un’altra combinazione che ti permetta di correre meno rischio.

La diversificazione efficiente consente di eliminare il rischio non sistematico e di costruire portafogli più stabili e performanti nel tempo.

È per questo che ancora oggi ogni investitore istituzionale, fondo pensione o wealth manager parte da un principio cardine: costruire un portafoglio diversificato lungo la frontiera efficiente.

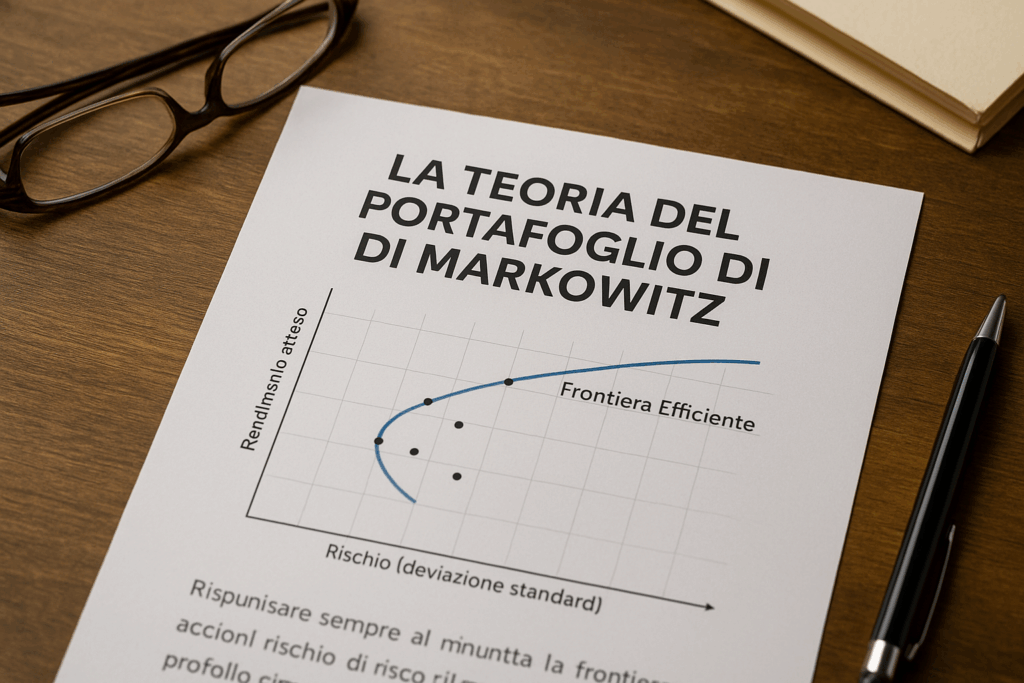

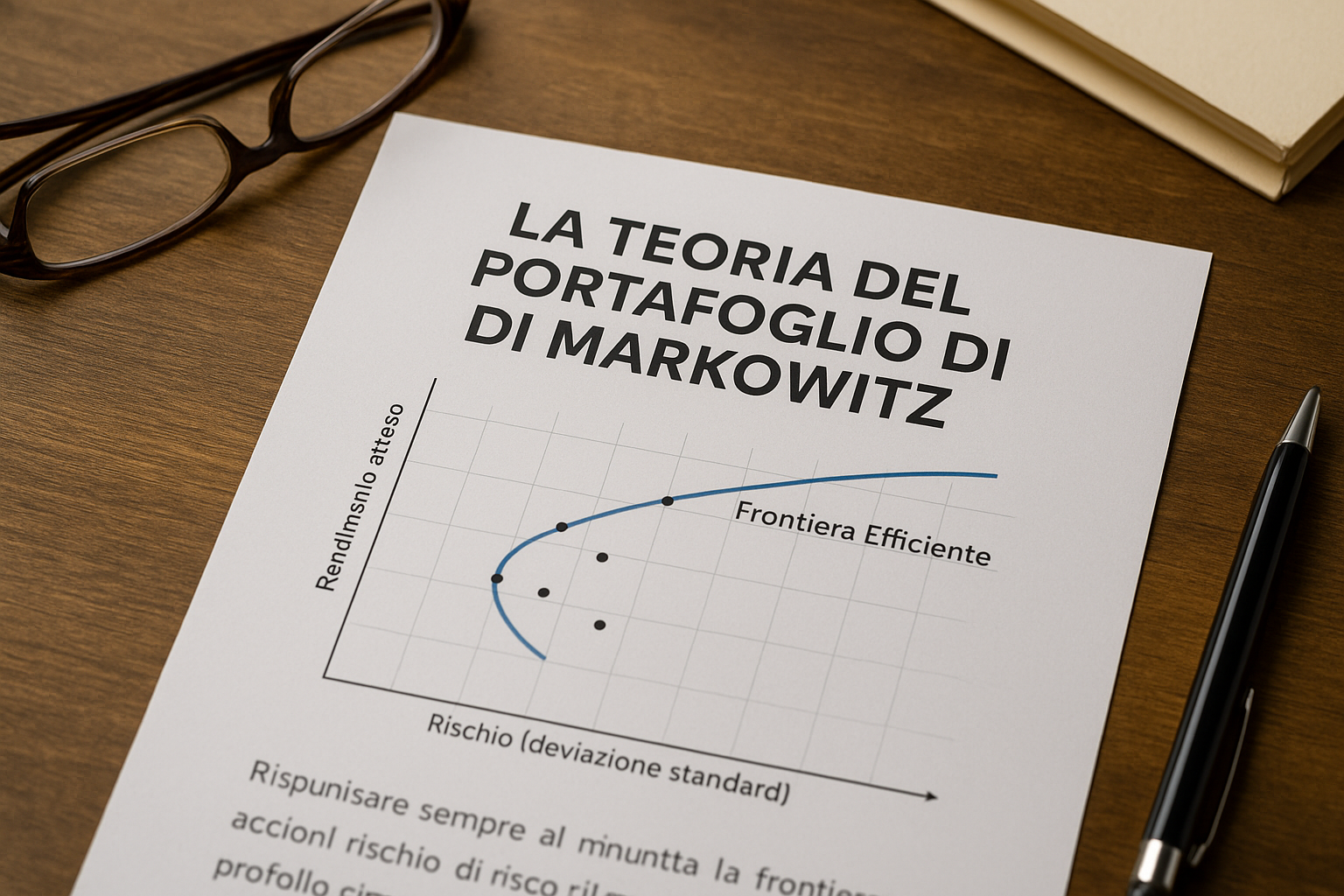

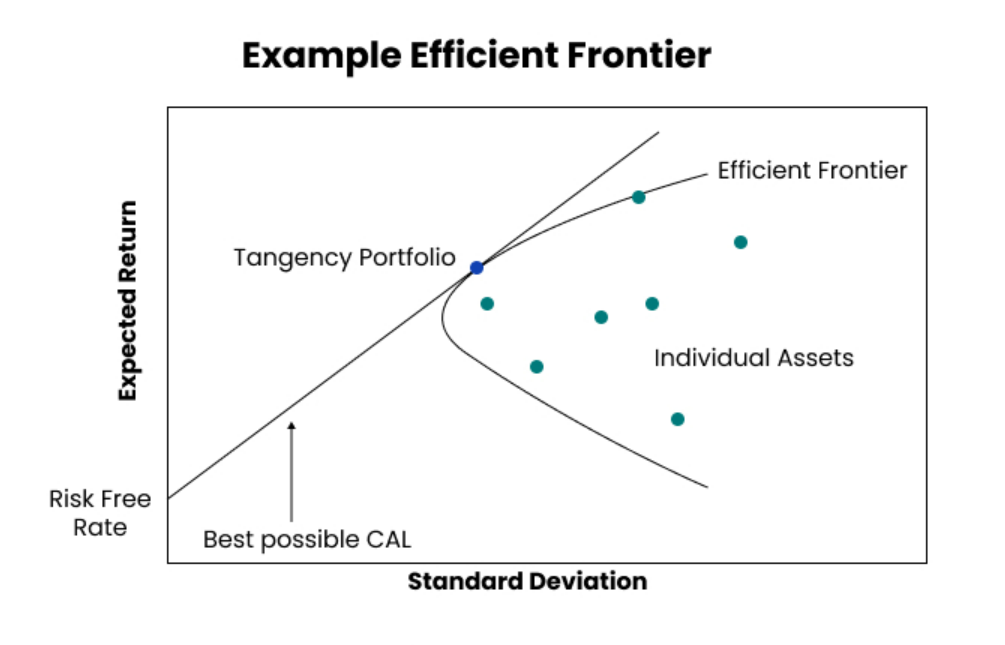

Frontiera Efficiente: il cuore della teoria

Il concetto di frontiera efficiente rappresenta senza dubbio uno degli elementi più iconici, fondamentali e potenti all’interno della Teoria del Portafoglio di Markowitz.

Non si tratta semplicemente di un modello teorico astratto, ma di uno strumento estremamente pratico e concreto che continua a guidare quotidianamente milioni di investitori, consulenti finanziari e gestori professionali nella costruzione e nell’ottimizzazione dei portafogli di investimento.

Cosa rappresenta la frontiera efficiente

Immagina un semplice grafico con due assi:

- Sull’asse orizzontale mettiamo il rischio del portafoglio, tipicamente misurato dalla volatilità (deviazione standard dei rendimenti).

- Sull’asse verticale mettiamo il rendimento atteso del portafoglio.

Grafico della frontiera efficiente – Fonte annuity.org

Ora, se provi a combinare diversi asset in migliaia di modi diversi (azioni, obbligazioni, materie prime, cash…), ogni combinazione possibile genera un certo livello di rischio e un certo livello di rendimento.

Plottando questi punti sul grafico, vedrai che alcuni portafogli sono “inefficienti”, cioè offrono un rendimento troppo basso rispetto al rischio che comportano.

Invece, esiste un insieme ottimale di portafogli che offrono, per ogni livello di rischio, il massimo rendimento possibile.

Unendo questi punti ottimali, ottieni la famosa curva a forma di arco crescente: la frontiera efficiente.

Come si legge la frontiera efficiente

- I portafogli sotto la curva sono inefficienti: stai correndo troppo rischio per il rendimento che ottieni.

- I portafogli sulla curva sono efficienti: per quel livello di rischio, non esiste un portafoglio migliore in termini di rendimento.

- I portafogli sopra la curva sono teoricamente irraggiungibili (se qualcuno ti promette rendimenti superiori per lo stesso rischio… stai attento!).

L’importanza pratica della frontiera efficiente

Per ogni investitore esiste un trade-off personale tra rischio e rendimento:

- L’investitore più prudente sceglierà un punto in basso a sinistra della curva: basso rischio, rendimento più contenuto.

- L’investitore più aggressivo sceglierà un punto verso l’alto a destra: accetta più volatilità per cercare un rendimento più alto.

La frontiera efficiente aiuta quindi a personalizzare l’allocazione del portafoglio in base agli obiettivi e alla tolleranza al rischio di ogni investitore.

Un concetto ancora attualissimo

Anche oggi, nonostante l’evoluzione continua e rapida dei mercati finanziari e l’avvento di tecniche sempre più sofisticate e innovative come il risk parity, lo smart beta e il factor investing, la logica di base e i principi fondamentali della frontiera efficiente continuano a rimanere validi e applicabili nel contesto attuale:

ottimizzare il rapporto rischio/rendimento attraverso una diversificazione intelligente.

Non è affatto un caso casuale che i software avanzati per la costruzione di portafoglio, utilizzati quotidianamente da banche, robo-advisor e grandi fondi istituzionali, si basino ancora in larga misura su algoritmi che derivano direttamente e in modo sostanziale dal modello di Markowitz.

Questi algoritmi continuano a rappresentare la base fondamentale per molte strategie di investimento sofisticate adottate nel settore finanziario.

Rischio e Rendimento: come bilanciarli con metodo

Uno degli insegnamenti più potenti della Teoria del Portafoglio di Markowitz è che non esiste un portafoglio “migliore” in assoluto, ma piuttosto un insieme di portafogli ottimali fra cui ciascun investitore può scegliere in base alla propria tolleranza al rischio.

Questo equilibrio tra rischio e rendimento è il cuore del processo di costruzione del portafoglio.

Il trade-off rischio/rendimento

Ogni investimento comporta un compromesso: per ottenere rendimenti più elevati, è necessario accettare un livello maggiore di rischio. Allo stesso modo, per chi desidera la massima sicurezza, è necessario accettare rendimenti più modesti.

La Frontiera Efficiente visualizza proprio questo concetto: mostra quali combinazioni di asset offrono il massimo rendimento possibile per ciascun livello di rischio, e viceversa.

Come scegliere la posizione ideale sulla frontiera?

Ogni investitore ha un proprio profilo di rischio, determinato da fattori come:

- Orizzonte temporale (quanto a lungo si può mantenere l’investimento)

- Obiettivi finanziari (crescita del capitale, reddito, preservazione del capitale)

- Capacità finanziaria di sopportare eventuali perdite

- Tolleranza psicologica verso la volatilità

Un investitore prudente potrebbe preferire una posizione sulla parte bassa della frontiera, con basso rischio e rendimenti moderati.

Un investitore più aggressivo, invece, potrebbe posizionarsi nella parte alta della frontiera, accettando maggiore volatilità in cambio di rendimenti più elevati nel lungo periodo.

L’importanza della coerenza

Qualunque sia la scelta, è fondamentale che la posizione sulla frontiera sia coerente con la propria strategia e con il proprio profilo personale.

Non ha senso cercare rendimenti elevati se si è destinati a vendere in preda al panico durante un calo di mercato.

In questo senso, la Teoria del Portafoglio ci offre non solo un modello matematico, ma anche una lezione di metodo e di disciplina: costruire un portafoglio bilanciato e adatto ai propri obiettivi è la chiave per investire con successo nel lungo termine.

Covarianza e correlazione tra asset: il vero vantaggio

Uno dei concetti più eleganti e potenti della Teoria del Portafoglio di Markowitz è che non basta scegliere asset “buoni” individualmente: ciò che conta davvero è come si comportano gli asset tra loro all’interno del portafoglio.

È qui che entrano in gioco covarianza e correlazione.

Cosa sono covarianza e correlazione?

- Covarianza misura quanto i rendimenti di due asset si muovono insieme. Se due asset tendono a salire e scendere nello stesso momento, la loro covarianza è positiva. Se tendono a muoversi in direzioni opposte, la covarianza è negativa.

- Correlazione è una versione standardizzata della covarianza: un numero compreso tra -1 e +1 che ci dice quanto due asset sono legati tra loro:

- +1: correlazione perfettamente positiva (si muovono sempre insieme)

- 0: nessuna correlazione (movimenti indipendenti)

- -1: correlazione perfettamente negativa (si muovono in direzioni opposte)

Perché è così importante nella diversificazione?

L’obiettivo della diversificazione è proprio ridurre il rischio complessivo del portafoglio scegliendo asset che non siano troppo correlati tra loro.

👉 Se tutti gli asset di un portafoglio salgono e scendono insieme, il portafoglio sarà molto volatile, anche se ogni asset è solido singolarmente.

👉 Al contrario, combinando asset poco correlati o negativamente correlati, il rischio complessivo può essere significativamente ridotto: quando un asset scende, un altro potrebbe salire o restare stabile, ammortizzando così l’impatto sul portafoglio totale.

Esempio pratico

- Un portafoglio composto solo da azioni tecnologiche USA sarà altamente correlato.

- Aggiungere asset di settori diversi, obbligazioni, materie prime o mercati emergenti introduce decorrelazione e migliora la robustezza del portafoglio.

- Asset con bassa correlazione permettono di ottenere, a parità di rendimento atteso, un livello di rischio inferiore.

Il vero vantaggio della Teoria di Markowitz

Ecco perché la vera forza della Teoria di Markowitz non è solo “diversificare”, ma diversificare con criterio.

Non basta mettere insieme tanti titoli: bisogna scegliere asset che si comportano in modo diverso tra loro, per costruire un portafoglio più efficiente e resistente alle turbolenze di mercato.

La correlazione è la bussola dell’investitore consapevole. Imparare a gestirla è una delle competenze chiave per ottimizzare davvero la costruzione del portafoglio.

Limiti pratici della Teoria di Markowitz

La Teoria del Portafoglio di Markowitz è stata una vera rivoluzione nella finanza, ma come ogni modello teorico, ha dei limiti pratici quando viene applicata ai mercati reali.

Conoscerli è essenziale per evitare di sovrastimare l’efficacia della diversificazione “matematica” e per costruire strategie di investimento più consapevoli.

Le correlazioni non sono costanti

Uno dei pilastri della teoria è il concetto di correlazione tra asset. Tuttavia, le correlazioni cambiano nel tempo.

- In condizioni di mercato normali, asset di classi diverse (ad esempio azioni e obbligazioni) possono mostrare correlazioni basse o negative.

- Ma in momenti di crisi o shock sistemici, come durante il crollo del 2008 o la pandemia del 2020, le correlazioni tendono ad aumentare: molti asset iniziano a muoversi nella stessa direzione (verso il basso), riducendo l’effetto protettivo della diversificazione.

I dati storici non garantiscono il futuro

La costruzione della frontiera efficiente si basa su rendimenti e varianze storiche. Ma i dati del passato non sono sempre affidabili per prevedere il comportamento futuro:

- I mercati evolvono.

- I regimi economici cambiano.

- Le politiche monetarie e fiscali influenzano la dinamica dei prezzi.

Usare parametri storici come se fossero immutabili può portare a decisioni subottimali.

Difficoltà di stima accurata

Per costruire un portafoglio veramente efficiente secondo Markowitz servono molti input precisi:

- rendimento atteso di ogni asset

- varianza dei rendimenti

- correlazione di ogni coppia di asset

Ma in realtà stimare con precisione questi parametri è complesso, soprattutto per asset meno liquidi o mercati emergenti.

Piccoli errori di stima possono avere un grande impatto sulla composizione del portafoglio.

Costi di transazione e liquidità

La teoria assume assenza di costi di transazione e liquidità perfetta.

Nel mondo reale:

- comprare e vendere asset ha costi;

- alcuni strumenti hanno vincoli di liquidità;

- ribilanciare frequentemente un portafoglio teoricamente “ottimale” può risultare antieconomico.

L’investitore non è sempre razionale

Infine, la teoria presume che l’investitore sia perfettamente razionale e in grado di massimizzare l’utilità attesa. La realtà della finanza comportamentale ci insegna che:

- bias cognitivi;

- emozioni;

- comportamenti di gregge;

spesso portano gli investitori a discostarsi dalle scelte puramente razionali previste dal modello.

Conclusione sui limiti

In sintesi: la Teoria di Markowitz rimane una base fondamentale per comprendere la gestione del portafoglio, ma applicarla in modo rigido e dogmatico non è realistico.

Deve essere adattata e integrata con:

- buon senso;

- conoscenza dei mercati;

- approcci più dinamici (come l’analisi dei regimi di correlazione nel tempo);

- attenzione alle componenti comportamentali.

Conoscere i suoi limiti è il primo passo per utilizzarla meglio!

Conclusioni e spunti per l’investitore consapevole

La Teoria del Portafoglio di Markowitz ha introdotto un concetto che ancora oggi guida il pensiero degli investitori: la possibilità di costruire un portafoglio che ottimizzi il rapporto tra rischio e rendimento grazie alla diversificazione.

Nonostante i suoi limiti pratici e le semplificazioni necessarie per il modello teorico, i principi fondamentali della teoria restano estremamente utili per ogni investitore moderno.

Ecco alcuni spunti pratici su come applicarli:

1. Diversificare e non solo tra asset simili

La diversificazione non riguarda solo la scelta di più titoli azionari. Va estesa a:

- classi di asset (azioni, obbligazioni, materie prime, immobili, liquidità, criptovalute)

- settori (tecnologia, industria, sanità, beni di consumo, ecc.)

- geografie (USA, Europa, Asia, emergenti)

Più gli asset sono debolmente correlati tra loro, più la diversificazione sarà efficace.

2. Adottare una visione dinamica delle correlazioni

Ricordati che le correlazioni cambiano nel tempo:

- In fasi di stress di mercato, gli asset tendono a muoversi insieme.

- Valuta periodicamente la composizione del portafoglio e aggiorna i pesi se necessario.

3. Preferire un approccio pragmatico

Non è necessario “inseguire” la frontiera efficiente perfetta (teorica).

Meglio costruire un portafoglio:

- robusto (resiliente in vari scenari)

- flessibile (facilmente ribilanciabile)

- con costi di transazione sostenibili

4. Integrare con altre tecniche moderne

Oggi la teoria classica di Markowitz viene spesso integrata con approcci più evoluti:

- risk parity

- fattori di rischio (value, momentum, qualità, low volatility)

- modelli di correlazione dinamica

Anche i piccoli investitori possono applicare principi simili con ETF e strumenti diversificati.

5. Ricordare il ruolo delle emozioni

Costruire un portafoglio è una parte della gestione finanziaria.

Mantenere la rotta durante le fasi di mercato difficili è altrettanto importante. La teoria non protegge da scelte emotive (panico, euforia, FOMO).

La lezione di Markowitz per l’investitore di oggi è semplice ma potente:

Non mettere tutte le uova nello stesso paniere. E scegli il paniere con intelligenza, consapevolezza e metodo.

Applicare i principi della diversificazione efficiente significa:

- accettare che il rischio non si elimina, ma si può gestire;

- costruire portafogli bilanciati e coerenti con i propri obiettivi e il proprio profilo di rischio;

- adottare un processo di investimento razionale, senza rincorrere mode o previsioni estreme.

Conoscere e capire la Teoria del Portafoglio è ancora oggi una base imprescindibile per diventare investitori più consapevoli e preparati.

Saper navigare in questo scenario sarà la vera abilità dell’investitore moderno.

DISCLAIMER: Il contenuto di questo post riflette esclusivamente opinioni personali e punti di vista soggettivi. Non devono in alcun modo essere considerati o interpretati come indicazioni, suggerimenti o consigli di investimento ne come una consulenza finanziaria personalizzata.

Continua a seguire DonyAnalyze.com, il tuo punto di riferimento per analisi approfondite, strumenti utili e consigli esperti sul vasto universo del trading e degli investimenti intelligenti!

Quale strategia segui nel tuo percorso finanziario?

Condividi la tua esperienza nei commenti su DonyAnalyze.com!

Seguici sui Social: